8月14日,中康资讯副总裁李俊国在2019西普会上发布了2018——2019 “中国药品零售产业竞争态势全景分析”报告,对我国药品零售产业竞争现状与未来变局进行了分析和预判,引发了与会代表对药品零售产业当下挑战和未来发展路径的热议。

药品零售产业当前竞争形势不容乐观

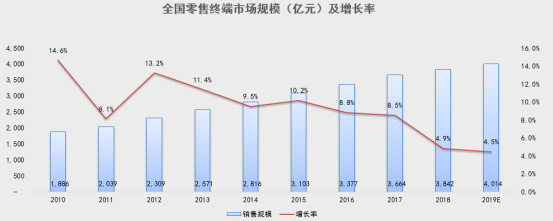

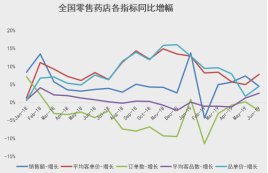

首先,药品零售低增速状态延续。中康CMH数据显示,2018年零售终端全品类市场总体规模达3,842亿元,较17年的3,664亿元增长4.9%;增速比17年的8.5%下降3.6个百分点。预计2019年销售规模为4014亿元,同比增速下降到4.5%。

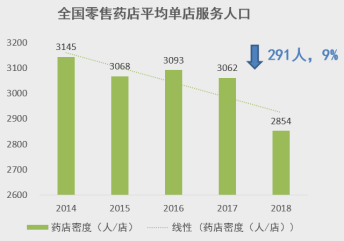

其次,在低增速状态下,药店数量还在增加,导致单店服务人口平均数继续下降。2018年全国药店门店数共计48.9万家,同比增长7.7%,增长速度属于近5年新高,导致店均服务人口数从2014年的3145人/店下降至现在的2854人/店,降幅9%,药店市场可以用超饱和来形容。根据美、日相关统计数据, 2016 年美国的店均服务人口约 5250 人/店,日本药妆店的店均服务人口高达 7052 人/店,可见我国的药店服务能力有较大提升空间。

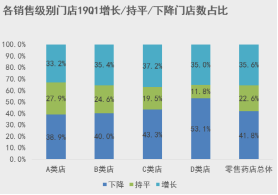

第三,百强连锁平均单店营业额出现下降;全国范围看,中小型门店业绩下滑占比最大。前者表明规模竞争优势在减弱,单店竞争力的重要性在上升;后者则有可能说明,药店一直引以为豪的便利性对消费者吸的引力在下降。

第四,药店销售收入当中,非药占比持续下降。这对于4+7带量采购政策引发的处方药价格大幅下跌的市场形势而言,是一个值得高度警惕的问题。

第五,客流下滑,靠价格提升支撑销售增长的状况没有得到改善。在健康服务需求极其旺盛的当下,零售药店必须尽快研究出吸客、黏客的有效模式。

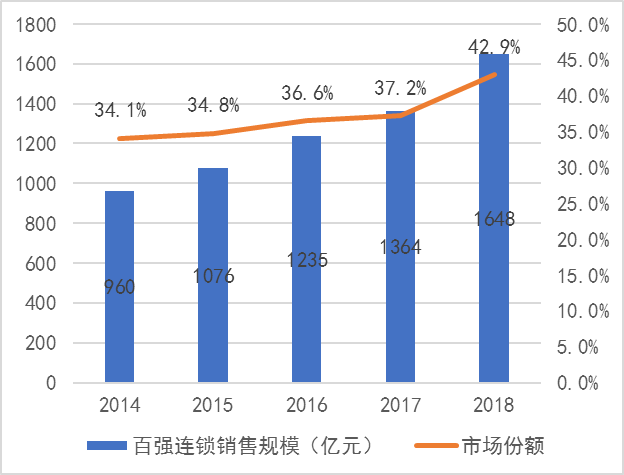

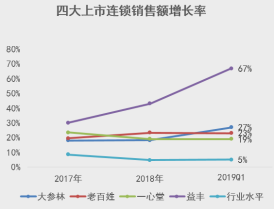

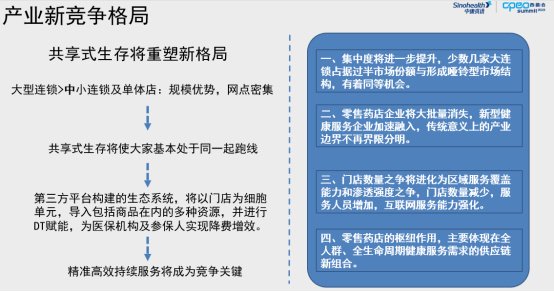

虽然竞争形势严峻,但在资本力量的推动下,药品零售产业集中度有了更快的速度,综合竞争力百强连锁企业的市场占有率达到42.9%;同时,四大上市连锁企业销售额增长率近三年大幅增长,基本保持18%以上的增长率,远超行业平均水平。

传统业态难以继续 转型健康服务终端势在必行

我国药品零售产业这一年来对政策带来的冲击感受非常深刻,尤其是一系列的医保控费的新政,对零售药店现有的经营模式提出了挑战。其实,“控费增效”不仅仅是新医改的核心,上升到更为宏观的高度,政策、经济、社会、技术(PEST)各方面都有着同样的诉求。

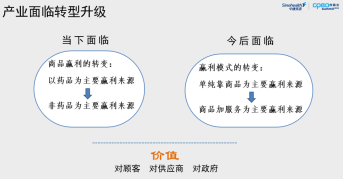

在产业转型升级方面,药店当下面临的主要任务是转变商品盈利结构,从以药品为主要盈利来源,转变为以非药品为主要盈利来源;今后面临的主要任务是要转变药店盈利模式,从单纯靠商品为主要盈利来源,转变为以商品+服务为主要盈利来源。只有对顾客、对供应商、对政府都产生价值,零售药店才有出路。

因此,药品零售产业接下来将围绕着三大核心方向开展竞争:以药学服务能力及慢病服务能力为内核的专业体系之争,以构建满足顾客健康需求为导向的商业模式之争,以连续性精准服务为目标的大数据能力之争。

在今后一个阶段,零售药店将主要发展以下业态:应对处方外流和医药分开的新特药房和医院周边药店,注重慢病服务和小病自我药疗的社区专业药店、特色专业药店,服务高品质生活人群多样化健康需求的大健康药店、多元化药店。而药店新零售也将真正拉开帷幕,以数据和技术能力为基础,做好药店专业化、会员标签化、门店场景化和社区深入化的四化服务。

可以预见,随着产业集中度提升,零售药店企业将大批量消失,新型健康服务企业加速融入,门店数量之争将进化为区域服务覆盖能力和渗透强度之争,零售药店的枢纽作用将主要体现在全人群、全生命周期健康服务需求的供应链新组合上。但人工智能和大数据时代带来的共享式生存模式,将使得中国很难出现少数三两家连锁药店占据过半市场份额的产业格局。

零售药店的终极形态将是一个融合自我保健体验终端、健康生活方式链接枢纽、日常健康教育专业场所、慢病管理服务中心等功能为一体的健康服务终端。未来,以药品销售为主的传统药店形态将难以生存。